EBITDA jako podstawowy wskaźnik oceny rentowności przedsiębiorstwa

Tomasz Skiba

CEO Privte Debt Partners

4 minuty czytania

1.10.2025

Tomasz Skiba

CEO Privte Debt Partners

4 minuty czytania

1.10.2025

Kategoria

Autor

Tomasz Skiba

CEO Privte Debt Partners

Menedżer z doświadczeniem w finansach i projektach deweloperskich oraz współwłaściciel podmiotów medycznych, specjalizujący się w zarządzaniu operacyjnym, finansach i rozwoju organizacji; absolwent Uniwersytetu Ekonomicznego w Krakowie.

Małe firmy często prowadzą księgowość wyłącznie na potrzeby sprawozdawczości podatkowej i w celu składania rocznych sprawozdań do sądów. Księgowość prowadzi biuro rachunkowe ograniczające się do ewidencji bieżących zdarzeń księgowych. Nie ma prowadzonego finansowego raportowania bieżącego i rachunkowości zarządczej. Jest to oczywiste, gdyż w małej firmie właściciel często „czuje” koszty i nie ma potrzeby angażowania zasobów w celu potwierdzenia tego co doskonale zna. Tak jest też niestety w wielu średniej wielkości firmach. A to już błąd.

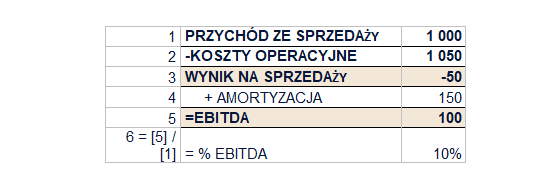

Rachunek zysków i strat ogranicza się do przedstawienia zysku/straty ze sprzedaży i dalej zysku brutto i netto. Każda z tych pozycji nie pokazuje czy firma generuje czy traci środki pieniężne z działalności podstawowej.

Wskaźnik EBITDA (ang. Earnings Before Interest, Taxes, Depreciation and Amortization) to zysk operacyjny przed potrąceniem odsetek, podatków, amortyzacji. Jest uniwersalnym i powszechnie stosowanym wskaźnikiem do oceny kondycji finansowej przedsiębiorstwa. Wskaźnik ten służy do oceny zdolności firmy do generowania gotówki z podstawowej działalności operacyjnej, niezależnie od struktury finansowania i polityki podatkowej. Jeżeli firma ma ujemny wskaźnik EBITDA to znaczy, że traci gotówkę na działalności podstawowej. Nie generuje środków na inwestycje w rozwój czy potrzebne nakłady odtworzeniowe. Ujemna EBITDA oznacza, że firma ma problem działalnością bieżącą i nie ma zdolności do obsługi zadłużenia. Firma może mieć stratę netto w rachunku wyników i równocześnie dodatnią EBITDĘ. Często firmy generują stratę w rachunku wyników z powodów podatkowych. Strata źle wygląda w rachunku wyników, ale dla przedsiębiorstwa ma mniejsze znaczenie jeżeli EBITDA pozostaje dodatnia.

To wskaźnik, który najczęściej sprawdzają inwestorzy, banki i analitycy, gdy chcą szybko ocenić, czy firma działa zdrowo i ma potencjał do rozwoju lub spłaty zobowiązań.

Po otrzymaniu zapytania o finansowanie sprawdzamy sprawozdania finansowe spółki i wyliczamy EBITDĘ. Sprawdzamy jaka jest relacja długu do EBITDA. Ważne dla nas jest to ile wynosi i jak się zmienia w czasie nominalnie i procentowo.

EBITDA pomaga ocenić zdolność do spłaty zadłużenia. Wysoka EBITDA w stosunku do zadłużenia oznacza, że firma ma większą zdolność obsługi zobowiązań.

EBITDA pokazuje realną zdolność firmy do generowania gotówki z działalności operacyjnej poprzez eliminację wpływu amortyzacji (czyli kosztów niepieniężnych) oraz różnic wynikających ze struktury finansowania czy obciążeń podatkowych. Dzięki temu łatwiej ocenić, ile firma faktycznie „zarabia” na swojej działalności.

Przy analizach podobnych firm umożliwia porównywanie ich między sobą. Przedsiębiorstwa działające w tej samej branży mogą mieć różne formy finansowania (np. wysoki kapitał własny, kredyty, leasing, przychody odsetkowe) czy różne obciążenia podatkowe. EBITDA pozwala porównać wyłącznie działalność operacyjną.

EBITDA stanowi podstawę wyceny przedsiębiorstwa w transakcjach kupna-sprzedaży. Inwestorzy stosują mnożniki oparte właśnie na EBITDA. Wycena firmy określana jest jako krotność EBITDA. To pokazuje, jak wiele razy EBITDA gotów jest zapłacić inwestor za daną firmę.

Małe spółki mogą być sprzedawane za 3-4 krotność rocznej EBITDA, większe firmy lub spółki wzrostowe mogą mieć wyceny znacznie powyżej 10 krotności EBITDA.

EBITDA ułatwia analizę trendów w działalności operacyjnej. Pozwala szybko ocenić, czy firma poprawia efektywność operacyjną, niezależnie od zmian w polityce podatkowej czy kosztów finansowych. Pozwala ocenić na ile elastycznie jest w stanie zachować rentowność przy spadku obrotów, albo generować wyższe krańcowe marże przy wzroście obrotów. Dosyć szybko na postawie relacji EBITDA i obrotów można zasymulować poziom kosztów stałych i zmiennych w danej firmie.

PD Partners sp.z.o.o

ul. Wadowicka 7, Kraków, 30-437

NIP: 9452175145

KRS: 0000473118

.png)